Ein Artikel von Jan Löber und Dr. Alexander Steinmetz

In letzter Zeit haben zahlreiche Verkäufer von Spanienimmobilien Post von ihrem deutschen Wohnsitzfinanzamt bekommen. Dem Schreiben war stets ein Vollstreckungstitel eines spanischen Finanzamtes beigefügt, der fein säuberlich die steuerliche Hauptsumme, Verzugszinsen und den Säumniszuschlag auflistete.

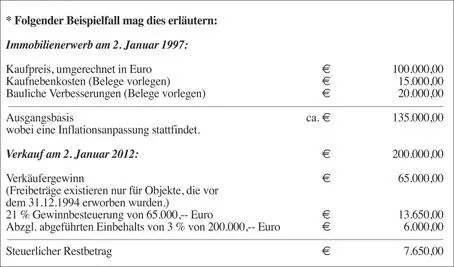

Dem spanischen Vollstreckungstitel lag in aller Regel ein vor mehreren Jahren in Spanien beurkundeter Immobilienverkauf zugrunde. Besteuert wurde der Differenzbetrag zwischen dem seinerzeitigen Erwerbspreis und dem Verkaufserlös abzüglich nachgewiesener Erwerbskosten. Die Steuerquote lag bei 21%. Bemessungsgrundlage ist der erzielte Immobiliengewinn. Dem Empfänger wurde vom Finanzamt stets eine kurze Zahlungsfrist gesetzt.

Gewinnbesteuerung des Verkäufers

Die Überraschung der Mandanten war in aller Regel groß, lag doch der Verkaufsvorgang, der Abschluss des notariellen Kaufvertrages, oft vier und mehr Jahre zurück. Viele waren der Ansicht, der dreiprozentige Einbehalt des Kaufpreises durch den spanischen Fiskus bei Abschluss des notariellen Kaufvertrages (sog. retención) decke die spanische Gewinnsteuer, Einkommensteuer für Nicht-Residente, ab. Andere erwarteten einen Steuerbescheid der spanischen Finanzbehörde, um eventuelle Steuern zu bezahlen. Und jetzt wie ein Blitz aus heiterem Himmel die Vollstreckungsankündigung des deutschen Finanzamtes für die spanische Steuerbehörde.

Gut zu wissen ist, dass nicht nur der Hände Arbeit der Einkommensteuer unterliegt, sondern auch der Zugewinn beim sogenannten Betongold, also dem Gewinn aus einer Immobilientransaktion. Dieser manifestiert sich bei der Übertragung der Immobilie und ist somit für den spanischen Fiskus bewertbar und feststellbar. Den Verkäufer einer spanischen Immobilie trifft im Rahmen der Selbstveranlagung (autoliquidación) die steuerliche Pflicht, die entsprechende Steuererklärung binnen vier Monaten ab Abschluss des notariellen Kaufvertrages abzugeben und den entsprechenden Steuerbetrag unter Angabe seiner spanischen Steuernummer (N.I.E.) einzuzahlen. Maßgeblich ist hierfür das Formular 210.

Der Gewinn aus dem Immobilienverkauf wurde in Spanien erzielt. Die Besteuerungskompetenz liegt mithin beim spanischen Fiskus. Darüber hinaus kann auch der deutsche Fiskus gegenüber dem in Deutschland unbeschränkt Steuerpflichtigen Steueransprüche stellen, wenn die deutsche Steuerquote höher ist als die bereits entrichtete spanische Steuer. Allerdings gilt das Anrechnungsprinzip, sodass lediglich die Spitze einer deutschen Besteuerung unterliegen kann.

Prinzip der steuerlichen Selbstveranlagung in Spanien

In Spanien gehen die Uhren der Finanzbehörden anders als in Deutschland. In Spanien herrscht das Prinzip der steuerlichen Selbstveranlagung. Danach hat der Steuerpflichtige aufgrund der Gesetzeslage und ohne besondere Aufforderung durch das Finanzamt die entsprechende Steuererklärung abzugeben und den darin ausgerechneten Steuerbetrag an den Fiskus abzuführen. Dies ergibt sich aus Art. 120 der spanischen Abgabenordnung (Ley General Tributaria)*.

Der auf diese Weise errechnete Steuerbetrag ist binnen vier Monaten nach Abschluss des notariellen Kaufvertrages im Rahmen einer Steuererklärung an den spanischen Fiskus abzuführen unter Angabe der steuerlichen N.I.E.-Nummer des Verkäufers.

Das Beitreibungsersuchen der spanischen Finanzverwaltung an das deutsche Wohnsitzsteueramt beruht auf der Richtlinie des Rates der EU vom 16.3.2010 (Richtlinie 2010/24/EU). Gegenstand dieser Richtlinie ist die steuerliche Amtshilfe in Bezug auf Steuern, Abgaben und sonstige Maßnahmen. Dieses EU-Regelwerk besteht aus 31 Artikeln, die sich detailliert mit der Erteilung steuerlicher Auskünfte, der Amtshilfe bei der Zustellung von Dokumenten wie auch mit der Steuerbeitreibung und Sicherungsmaßnahmen befassen.

Wer gegen die Vollstreckungsmaßnahmen vorgehen will, muss sich an die zuständige spanische Steuerbehörde wenden; das deutsche Wohnsitzfinanzamt hat insoweit keine Zuständigkeit. Auch Einspruch, Ersuchen auf Stundung oder Berichtigung der Steuer sind ausschließlich an die zuständige spanische Steuerbehörde zu richten. Das macht die Sache nicht gerade einfacher. Hier ist fachkundiger Rat gefragt.

Die Autoren sind Rechtsanwälte bzw. Abogados der Kanzlei Löber und Steinmetz in Frankfurt am Main und Köln. Jan Löber ist zugleich Abogado inscrito in Valencia.

Kanzleidaten: Kaulbachstr. 1, D-60594 Frankfurt (Tel. 0049 69-96 22 11 23, Fax: 96 22 11 11) info@loeber-steinmetz.de, www.loeber-steinmetz.de.