Ein Artikel von Dr. Armin Reichmann

Die Wiedereinführung der Vermögenssteuer (Impuesto sobre el Patrimonio), in Spanien ist zwar gerade erst einmal 15 Monate her, aber seitdem ist viel passiert, daher nachstehend nochmals die wichtigsten Eckpunkte zur Vermögenssteuer 2013 (insbesondere auf den Balearen).

1. Gesetzliche Regelung:

Es gibt leider gleich zwei gesetzliche Regelungen zur Vermögenssteuer, einmal die zentral-staatliche Regelung, daneben aber auch ein ausschließlich für das Gebiet einer Region gültiges Gesetzes-Dekret.

a) Staatliches Gesetz

• 1991 war die Vermögenssteuer eingeführt worden (Gesetz Ley 19/1991, de 6 de

junio, del Impuesto sobre el Patrimonio),

• dann aber seit dem 01.01.2008 durch Reduzierung des Steuersatzes auf 0 durch Artikel 3 des Gesetzes Ley 4/2008, de 23 de diciembre praktisch nicht mehr relevant, danach

• durch das Königliche Dekret (Real Decreto-Ley) 13/2011 de 16 de septiembre (zunächst) beschränkt auf die Jahre 2011 und 2012 mit kleineren Änderungen wieder reaktiviert, wobei

• die zeitliche Beschränkung allerdings bereits hinfällig ist, da die spanische Regierung im Rahmen des Gesetzes über den Staatsetat die Anwendbarkeit auf 2013 verlängert hat.

Das Gesetz weist allerdings in Art. 30 auf die Zuständigkeit der Comunidades Autonomas (CCAA) hin, was die Festsetzung der Steuer selbst angeht. Nur falls die Parlamente der jeweiligen CCAA keine anderweitige Regelung getroffen hätten, gelten die in dem staatlichen Gesetz niedergelegten Steuersätze.

b) Gesetz für die Balearen

• Für den Bereich der Balearen als Comunidad Autonoma wurde durch das Decreto Ley 6/2011 von der Verweisung in Art. 30 Ley 19/1991 Gebrauch gemacht. Dort heißt es in Art. 5: „Für alle unbeschränkt Steuerpflichtigen, die ständig auf den Balearen wohnen, gilt eine Steuergutschrift in Höhe von 100%.“ Damit war zunächst einmal klar, dass Residente keine Vermögenssteuer zahlen mussten, deren nicht residente Nachbarn aber sehr wohl.

• Die Freude über diese Besserstellung gegenüber den Nicht-Residenten währte aber nur kurz: Mit Gesetz 15/2012 vom 27. Dezember über den Etat der Balearen wurde quasi rückwirkend bereits für 2012 die Vermögenssteuer auch für diese Personengruppe wieder eingeführt. Damit waren die Nicht-Residenten schon 2011 dran, die Residenten erwischte es ein Jahr später, 2012.

WICHTIG!!!: Diese gesetzliche Regelung der Balearen gilt nur für deren ständige Bewohner (Residente), also diejenigen Personen, die dort unbeschränkt steuerpflichtig sind, denn (natürlich!) gilt nur für diesen Personenkreis die durch das staatliche Gesetz eingeräumte Gesetzgebungsbefugnis (Art.31 de la Ley 22/09, de 18 de diciembre, que regula la cesión del IP y otros tributos del Estado a las CCAA). Umgekehrt bedeutet das für die nur gelegentlichen Bewohner, also typischerweise alle Ferienhaus-Besitzer, dass für diese das unter a ) beschriebene staatliche Gesetz gilt.

2. Steuerpflichtige:

Die Vermögenssteuer trifft nur natürliche Personen, nicht also Gesellschaften. Nicht steuerpflichtig ist also eine spanische GmbH (Sociedad Limitada S.L.), die eine Immobilie hält. Eine andere Frage ist allerdings, ob der (ev. nicht-residente) Gesellschafter dieser S.L. seine Geschäftsanteile als Bestandteil seines Vermögens in seine Vermögens-Steuererklärung einbeziehen muss (dazu siehe unten) .

Zur Abgabe verpflichtet ist jede Person, deren Vermögen nach Abzug aller Verbindlichkeiten mehr als 700.000 € beträgt. Eine Erklärung muss aber in jedem Fall abgegeben werden, wenn das Gesamtvermögen 2.000.000 € überschreitet, dies gilt selbst dann, wenn keine Pflicht zur Steuerzahlung bestünde.

3. Berechnung der Bemessungsgrundlage:

Zur Bildung der Bemessungsgrundlage ist das (Netto-) Gesamtvermögen festzustellen. Zur Berechnung werden alle Vermögenswerte herangezogen, also Immobilien, Boote, Kunstgegenstände, Antiquitäten, Schmuck, Spar- und Aktienguthaben, Bargeld. Nicht als Vermögen gelten Gesellschaftsanteile an einer spanischen Gesellschaft, sofern diese gewerblich tätig ist. Damit gilt umgekehrt, dass Anteile an einer nicht aktiven S.L., die beispielsweise nur die Immobilie hält, zum Vermögen zählen.

Bei der Bewertung von Immobilien werden folgende Grundsätze angewandt: es gilt der jeweils höchste von drei Werten: Kaufpreis der Immobilie, der Katasterwert oder ein von der Behörde ermittelter Schätzwert. Belastungen, wie beispielsweise Hypothekendarlehen oder sonstige Verbindlichkeiten sind in Abzug zu bringen.

Für Residente gibt es einen (zusätzlichen) Freibetrag von 300.000 € für den Familien-Hauptwohnsitz (den Nicht-Residente schon begrifflich gar nicht haben können), darüber hinaus gilt für beide Gruppen ein allgemeiner Freibetrag von 700.000 €.

Steht eine Immobilie im Eigentum eines Ehepaares ist für jede Person eine Steuererklärung anzugeben, allerdings jeweils nur auf der Grundlage der Hälfte des Wertes der Immobilie.

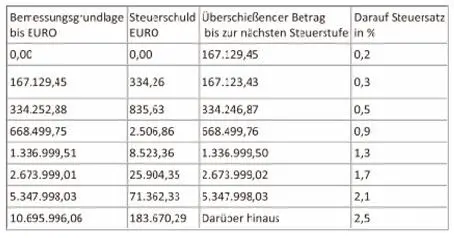

4. Steuersatz:

Der allgemeine Freibetrag beträgt, wie bereits oben ausgeführt, 700.000,00 €, sodass bei der nachfolgenden Tabelle nur die überschießenden Beträge zu berücksichtigen sind.

Die außerordentlich „krummen“ Beträge rühren daher, dass man die im Gesetz 19/ 1991 seinerzeit noch in Peseten angegebenen Bemessungsgrundlagen mathematisch exakt in EURO umgerechnet hat.

Die Tabelle (siehe unten) zeigt also Vermögen jenseits der Freigrenze von 700.000 € an und beginnt mit 0,2 Prozent (bis 167.129 Euro, also eigentlich einem Vermögen von 867.129 €) und erhöht sich progressiv auf 2,5 Prozent, wenn das Gesamtvermögen über 11.395.996,06 € liegt.

5. Form und Frist zur Abgabe der Vermögenssteuererklärung:

Es gibt immer noch einige Verwirrung darüber, wann, wer, welche Steuererklärung abzugeben hat. Hierzu gilt Folgendes:

Die Vermögenssteuer-Erklärung ist auf dem Modell 714 bis zum 30. Juni eines jeden Jahres, bezogen auf das Vorjahr, abzugeben (nicht also am 31. Dezember, wie gelegentlich berichtet wurde). Dies gilt sowohl für Residente wie auch für Nicht-Residente. Die Steuererklärung der Nicht-Residenten zur Versteuerung der Eigennutzung der Immobilie ist auf dem Modell 210 bis zum 31. 12. eines jeden Jahres abzugeben. (Vor 2008 galt das Modell 214 gemeinsam für beide Steuerarten).

In beiden Fällen erfolgt die Abgabe in der Form einer „Eigenerklärung“ (autoliquidación). Die Erklärung muss also selbst gefertigt und der errechnete Betrag innerhalb der genannten Frist beim Finanzamt eingezahlt werden.

Dr. Armin Reichmann

Rechtsanwalt / Abogado

Frankfurt am Main /

Palma de Mallorca

reichmann@dr-reichmann.com

Tel. 971 91 50 40