Ein Artikel der SJB Fonds Skyline OHG 1989

Unternehmensanleihen sind groß in Mode. Oder nicht? Es kann auch schiefgehen. Beispiel Escada. Da sich die Mehrheit der Gläubiger des Modeherstellers im vergangenen Jahr nicht auf einen Forderungsverzicht von 60 Prozent einlassen wollte, blieb dem Unternehmen nur noch die Insolvenz. Die Folge: Die Unternehmensanleihen haben heute noch 20 Prozent ihres Ausgangswerts.

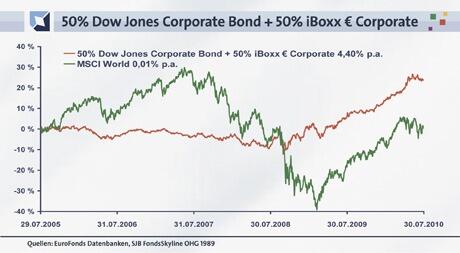

Das Negativbeispiel zeigt zweierlei: Unternehmen zahlen zurecht Risikoprämien für ihre Fremdkapitalbeschaffung. Gut für Investoren, denn das bedeutet bei einem zu gleichen Teilen zusammengesetzten Index aus Dow Jones Corporate Bond und iBoxx Euro Coporate eine Rendite p.a. von +4,40 Prozent auf Eurobasis über fünf Jahre. Aktieninvestoren verdienten im MSCI World nur bescheidene +0,01 Prozent p.a.

Die Kehrseite: Direktinvestoren in Unternehmensanleihen tragen das Ausfallrisiko der Emittenten selbst. FondsInvestoren profitieren vom Status eines gesetzlich geschützten Sondervermögens.

Noch stecken die Unternehmen weltweit in der Phase der Bilanzreparatur nach der Finanz- und Wirtschaftskrise. Die Kreditwürdigkeit nimmt zu. Risikoprämien für Investoren werden kleiner.

Sind deshalb seit Beginn des Jahres rund 777 Millionen Euro aus der Anlageklasse geflossen? Gerade antizyklisch orientierte Investoren können jetzt schon für die Zukunft planen.

In Deutschland sind laut BVI 186 Corporate Bond Fonds zum Vertrieb zugelassen. Per 31. Mai 2010 halten sie zusammen 15,7 Milliarden Euro. Damit ist das Nettomittelaufkommen im laufenden Jahr rund -776,6 Millionen Euro gesunken. Was belastet die Anlageklasse? Unternehmensanleihen sind eine Form der Fremdkapitalbeschaffung am freien Kapitalmarkt. Eine Studie der Commerzbank Research unterscheidet drei Phasen der Unternehmensverschuldung. „Bilanzreparatur“, „Geplante Erhöhung“ und „Ungeplante Erhöhung (Blowout)“. 2010/2011 stecken die Unternehmen nach Finanz- und Wirtschaftskrise in Phase 1 der „Bilanzreparatur“. Mit Erfolg. Der IWF gibt an, die Neuverschuldung der Unternehmen sei auf rund 43,0 Prozent in Relation zum Eigenkapital gesunken. Die Kreditwürdigkeit der Unternehmen steigt. Die für Investoren attraktiven Risikoaufschläge sinken. Die Rendite europäischer Unternehmensanleihen liegt in Phase 1 bei 11,9 Prozent, in den USA bei 9,3 Prozent. Würden die Unternehmen in Phase 2 die Verschuldung wie geplant erhöhen, sinkt die Rendite der Anleihen auf durchschnittlich 4,7 Prozent in Europa, bzw. 8,7 Prozent in den USA. Grundsätzlich bedeutet jede Erhöhung des Verschuldungsgrades Vorteile für Aktien. Eigenkapitalrendite (Return on Equity, ROE) und Gewinn je Aktie (Earnings Per Share, EPS) steigen. Bei Unternehmen mit Investmentgrade – Ratings von AAA bis BBB – ist der Verschuldungsgrad bisher gering. Die Bonität ist gut und Bilanzen eher gesund. Daher haben sie bei einer Erhöhung des Fremdkapitals Vorteile. Die Finanzierung ist günstiger und neues Kapital kann Spielräume für gezielte Investitionen schaffen. Aktuell kalkulieren Analysten bei europäischen Unternehmen mit Anleihenrenditen von bis zu vier Prozent bis Ende Juni. Und das Risiko? Unternehmensanleihen sind in der Regel nicht durch zusätzliche Sicherheiten wie zum Beispiel Pfandbriefe unterlegt. Direktinvestoren tragen das Ausfallrisiko selbst. Fonds-Investoren haben denVorteil gesetzlich geschützter Sondervermögen. Denn Zahlungsausfälle sind auch im Investmentgradebereich europäischer Märkte nicht ausgeschlossen, wie das Beispiel Escada zeigt.

SJB Fazit. Unternehmensanleihen. Attraktive Prämienaufschläge fürs Risiko. Gründlich prüfen.

SJB FondsSkyline OHG 1989

Bachstraße 45c

D-41352 Korschenbroich

Tel. +49 (0) 2182-852-0

Fax +49 (0) 2182-8558-100

sjbbulletin@sjb.de