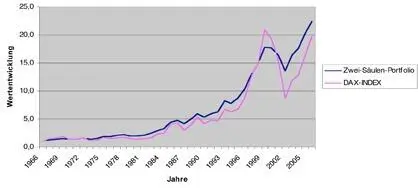

28. Juli 201631. Mai 2025 Die disziplinierte Portfolio-Strategie – Teil 2 Hier sehen Sie die Wertentwicklung eines 100%igen Wertpapierdepots aus Aktien des Dax-Index und die eines Depots das zu 50% aus Aktien und zu 50% aus festverzinslichen Papieren