Ein Artikel von Dr. Armin Reichmann

Es ist sicher eines der klassischen Verhaltensmuster, ausgestattet mit hohem Unrechtsbewusstsein, ein Kavaliersdelikt ohne jegliche Gewissensbisse oder Schuldgefühle: Die Putzfrau wird „in bar“, also sagen wir es gleich „schwarz“ entlohnt.

Warum das so ist, ist eigentlich nicht nachvollziehbar, denn die Risiken liegen ja keineswegs nur in der möglichen Entdeckung, einer Anzeige oder gar Denunziation durch einen Dritten mit der Folge von Nachzahlung der Sozialversicherungsbeiträge und heftigen Strafzahlungen. Viel schwerer wiegen die Risiken bei einem eventuellen Arbeitsunfall der Angestellten. Ich empfehle die Lektüre der Statistik zu Unfällen im Haushalt.

Klar, Ausreden gibt es genug: was das alles wieder kostet, Steuern und Sozialversicherung könne man doch sparen und außerdem, die Putzfrau habe selbst auf der Schwarzzahlung bestanden. Dabei dürfte es durchaus zweifelhaft sein, ob sich die Putzfrau daran noch erinnert, wenn sie einmal beim Aufhängen der Gardinen von der Leiter gefallen ist.

Es ist daher keineswegs nur die Anmahnung von Gesetzestreue, wenn ich immer wieder dränge, Hausangestellte ordnungsgemäß anzumelden. Dass das Ganze im Grunde weder schwierig noch teuer ist, will ich nachstehend unter Beweis stellen.

1. Rechtslage:

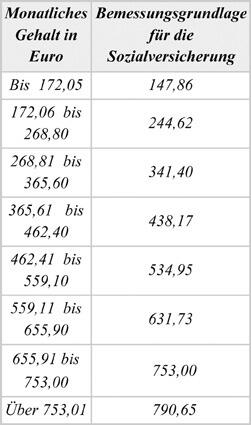

Mit Beginn des Jahres 2013 wurde die Sozialversicherungspflicht für Hausangestellte neu geregelt, hier ist eine sukzessive Anpassung an die Sätze der übrigen Arbeitnehmer geplant, die bisherigen Sonderregelungen sollen nach und nach entfallen. (Real Decreto-ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar y otras medidas de carácter económico y social). Entsprechend werden jährlich im Rahmen des Staatshaushaltes, so beispielsweise für 2014 (Ley 22/2013 de Presupuestos Generales del Estado para el año 2014), die vom Arbeitgeber und Arbeitnehmer zu zahlenden Sätze erhöht, die in den kommenden Jahren weiter um jeweils 0,90% steigen sollen.

2. Formulare ausfüllen

Wie in vielen anderen Bereichen in Spanien führt der Weg zu einer ordnungsgemäßen Anstellung über die Ausfüllung einer Vielzahl von Formularen (modelos).

Zunächst einmal muss sich der Arbeitgeber und Haushaltsvorstand (cabeza de familia) ganz allgemein als Arbeitgeber zur Sozialversicherung anmelden (Formular TA.6-138 Hogar) und erhält hierfür eine Sozialversicherungsnummer als Arbeitgeber, die einmalig erteilt wird und entsprechend bei einer Neueinstellung oder Beschäftigung weiterer Arbeitnehmer nicht mehr geändert werden muss. Dieses Formular enthält also ausschließlich Angaben zum Arbeitgeber.

In einem zweiten Schritt ist das Formular TA.2/S-0138 Hogar auszufüllen, mit dem ganz konkret das Arbeitsverhältnis mit der Hausangestellten zur Sozialversicherung angemeldet wird. Dieses Formular muss von beiden Parteien unterschrieben werden.

Auf den ersten Blick scheint es etwas merkwürdig, dass der vollständige Name des Ehepartners abgefragt wird. Der tiefe Sinn liegt darin, dass vermieden werden soll, dass nahe Verwandte als (fiktive) Hausangestellte geführt werden, das ist nämlich verboten.

Neben den üblichen Angaben zu den Parteien muss das Bankkonto des Arbeitgebers angegeben werden, von dem die Sozialversicherungsbeiträge abgebucht werden können. Ebenso Telefonnummer und E-Mail-Adresse, da Zustellungen nur auf elektronischem Wege erfolgen.

Falls die Hausangestellte weniger als 60 Stunden pro Monat arbeitet, kann vertraglich geregelt werden, dass sie sich selbst als Zahlungspflichtige einträgt, allerdings haftet der Arbeitgeber subsidiär.

Anzugeben ist weiter, bei welcher Institution die Versicherung gegen Arbeitsunfälle (contingencias profesionales) abgeschlossen werden soll und wo die klassische Krankenversicherung (contingencias comunes).

Das Formular TA.6-0138 Hogar und viele Musterverträge finden Sie auf der Webseite des Arbeitsministeriums (Ministerio de Empleo y Seguridad Social).

reichmann@dr-reichmann.com

Tel. 971 91 50 40