Ein Artikel von Ottmar Beck (Alltrust AG)

Inflation heißt, wir haben Preissteigerungen, und unsere Kaufkraft schwindet. Inflation entsteht dann, wenn die Geldmenge gegenüber dem realen Angebot an Handelswaren überproportional wächst.

Für Sie bedeutet das, dass Sie höhere Preise für die von Ihnen benötigten Dinge zahlen müssen. Als Indikator wird meist der Preisindex für die Lebenshaltung, der Verbraucherpreisindex, genutzt.

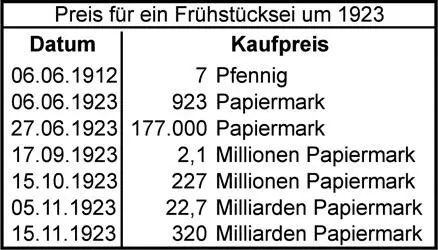

Das Beispiel (siehe Tabelle) aus der Hyperinflation können Sie der Internetseite von Wikipedia (de.wikipedia.org/wiki/Inflation) entnehmen.

Ab dem 20. November 1923 löste die Rentenmark die Papiermark im Verhältnis 1 zu 1 Billion ab. Am 30. August 1924 wurde dann die Rentenmark durch die Reichsmark ersetzt.

Die Zentralbanken behaupten heute immer wieder, dass sie eine aufkeimende Inflation rechtzeitig bekämpfen würden. Die Vergangenheit zeigt jedoch, dass das nie gelungen ist. So stieg zum Beispiel in den USA die Inflationsrate im Zeitraum 1915 bis 1917 von 1 auf 17%, in den Jahren 1945 bis 1947 von 2 auf 14% und im Zeitraum von 1972 bis 1974 von 3,2 auf 11%. Wenn man diese schnellen Steigerungsraten betrachtet, kann man sich durchaus vorstellen, dass die Inflationsrate von 3,2% für 2011 im Jahre 2015 zweistellig sein kann. In den aufgeführten Zeitperioden haben die USA enorme Mittel für die Kriegsfinanzierung aufgewendet und zur Finanzierung Geld gedruckt. Heute ist nicht nur in den USA, sondern weltweit die Ausgabenseite der Staaten nicht mehr unter Kontrolle, und die Zentralbanken drucken Geld ohne jedes Ziel. Nimmt man die Zahlen aus der Vergangenheit, lässt sich durchaus argumentieren, dass wir in 2 bis 3 Jahren in den USA und auch im Rest der Welt zweistellige Inflationsraten haben werden.

Was heißt das nun für die Geldanlage?

Grundsätzlich gibt es zwei Formen der Geldanlage, Sachanlagen und Finanzanlagen. Hinter Sachanlagen stehen reale Güter wie zum Beispiel Unternehmen und Immobilien. Hinter Finanzanlagen steht das Versprechen, den geliehenen Betrag in der Zukunft zurückzuzahlen. Wenn Sie eine Übersicht über Ihr gesamtes Vermögen erstellen, so sind auch Pensions- und Rentenansprüche unter der Rubrik Finanzanlagen aufzuführen. Denn hinter diesen Ansprüchen stehen entweder die Zusagen eines Staates oder einer Versicherung, die die Gelder der Versicherten bis zu 90 % in festverzinslichen Wertpapieren anlegt. Der Staat verfügt oft über keine Rückstellungen für die zugesagte Altersversorgung. Die aktuelle Situation in Griechenland zeigt deutlich, wie schnell der Staat seine gegebenen Zusagen für die Altersversorgung reduzieren kann. Vor allem festverzinsliche Wertpapiere verlieren in Inflationsperioden an Wert, da die Verzinsung so niedrig ist, dass sie die allgemeine Teuerung nicht wettmachen kann. In einem solchen Szenario muss ein Teil Ihres Vermögens aus Sachanlagen bestehen.

Viele Anleger verfügen über Immobilien, die zu den Sachanlagen gehören. Allerdings wurden diese in früheren Inflationsperioden in Deutschland oft mit Sondersteuern für Hausbesitzer belegt. Eine zweite wichtige Gruppe der Sachanlagen sind Unternehmen oder Aktien. Leider war das vergangene Jahr mit großen Kapitalverlusten für viele Aktienanleger äußerst unerfreulich. Auch sind Aktien im momentanen Umfeld nicht sehr beliebt, da die meisten Anleger die Schwankungen, einmal +5% einmal –10%, dieser Anlageform fürchten. Aber hier sei noch einmal deutlich darauf hingewiesen, dass man keine Aktie unter kurzfristigen Gesichtspunkten kaufen sollte. Die Aktie wird wegen der jährlichen Dividende und dem langfristigen Werterhalt erworben. So wurden die Unternehmen Siemens und Nestlé um 1880 gegründet und beide Unternehmen zahlen noch heute eine Dividende. Im Gegensatz zur Immobilie waren keine laufenden Zahlungen für Unterhalt und Wertentwicklung notwendig und der Verwaltungsaufwand hielt sich auch in Grenzen.

Verlieren Sie bei der Geldanlage wegen kurzfristiger Schwankungen nie Ihr langfristiges Ziel „Sicherheit“ und „Rendite“ aus dem Blick. Dann ist Ihr Vermögen auch in Inflationszeiten wetterfest.

Mehr Informationen?

Haben Sie Interesse? – Dann wenden Sie sich unter der Telefon-Nr.: 922 57 54 96 an Herrn Robert Burlon oder unter 0041 79 4207493 an Herrn Ottmar Beck.